Beleggen met weinig risico? Zo moet het!

Tijdens de gesprekken die wij voeren met onze relaties hebben we het vaak over wensen in de toekomst. Vaak zijn deze wensen niet eens extravagant, maar juist erg normaal. “Mijn hypotheek wat verder aflossen”. “Mijn kinderen helpen met een fijne start”. “Een appeltje voor de dorst.” Onze relaties zijn zich bewust dat ze hiervoor geld opzij moeten zetten en dat doen ze dan ook keurig elke maand.

Steeds vaker doen zij dit echter anders dan gemiddeld. Zij beleggen in plaats van sparen. Niet omdat ze enorm veel risico willen lopen, maar omdat ze snappen dat het slim is om het anders te doen. In dit stuk lees je hoe zij succes halen, dat voor jou ook mogelijk is.

Gespreid beleggen

Even wat context. Beleggen in dit artikel is niet all-in op een aandeel en hopen op een goede afloop. Nee het is gespreid (honderden verschillende aandelen in allerlei landen) beleggen met een lange horizon.

En wij hebben geen gouden tips die zorgen voor enorme onrealistische rendementen. Nee, wij helpen bij het bereiken van hun wensen. Wat is de truc waardoor al onze relaties een veel hoger rendement halen dan de spaarrekening met hun maandinleg? Ze beleggen het!

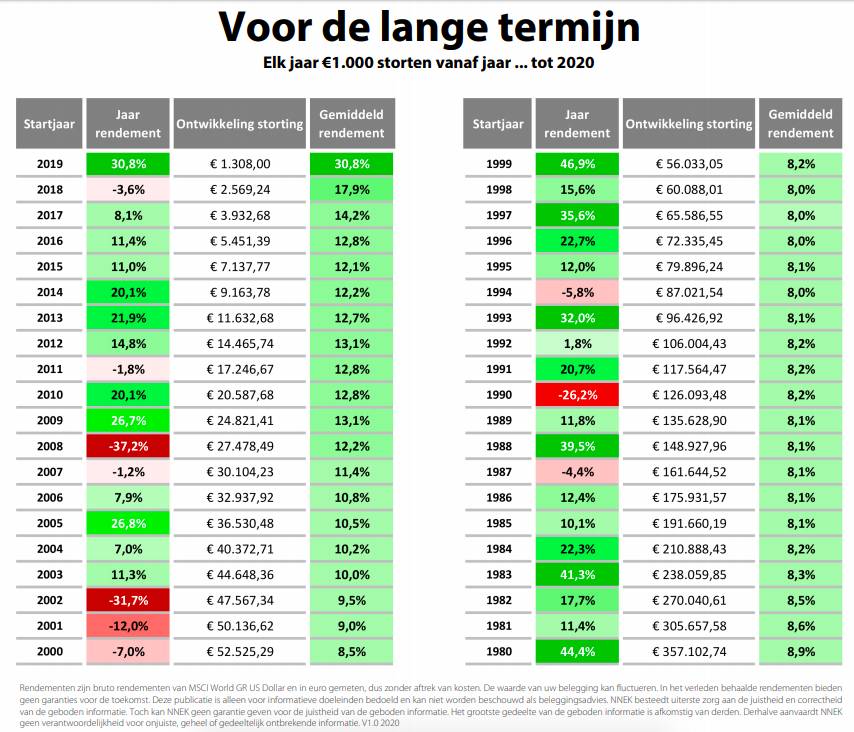

Kijk eens naar het plaatje hieronder:

Je ziet hier gesimuleerd wat een beleggingsportefeuille met een jaarlijkse inleg van €1.000,- in 100% wereldwijde aandelen doet.

Startjaar: het jaar dat je start met inleggen

Jaar rendement: het rendement dat jaar van de 100% aandelenportefeuille

Ontwikkeling storting: De waarde aan het einde van 2019 als je in het startjaar was begonnen met inleggen

Gemiddeld rendement: Gemiddeld rendement over de hele periode dat je belegd hebt

Kies een jaar dat meer dan 10 jaar terug ligt. Wat valt je op? Inderdaad, het gemiddelde rendement is positief. Sterker nog; het slechtste gemiddelde rendement is 8% per jaar.

Periodieke inleg

Hoe dat kan? Periodieke inleg. Elk jaar inleggen zorgt automatisch dat je zowel hoog als laag inkoopt. Je middelt dus je winst en verlies. Een ander voordeel is dat je in het begin de waardeontwikkeling redelijk gelijkmatig is. Zeker als je elke maand stort. Je went dus makkelijker aan beleggen. Als je namelijk eenmalig stort is een daling of stijging van de beurs beter te zien, maar als je dan weer bijlegt, vallen de schommelingen in waarde mee.

Stel je voor dat je voor je kind iets wilt opbouwen. Wat gebeurt er als je met een looptijd van 18 jaar gaat beleggen in aandelen?

Verdubbeling van de inleg

In dit plaatje had € 19.000,- inleg vanaf 2001 een meer dan een verdubbeling betekent. Want eind 2019 is het vermogen gegroeid naar € 50.136. En dan ben je gestart midden in een beurscrisis en heb je ook nog de financiële crisis achter de kiezen.

Wil jij ook je financiële doelen behalen met kleine stapjes? Laten we eens een afspraak maken en bepalen hoeveel jij per maand kunt missen voor later. De kans is groot dat het meer is dan je denkt!

We helpen je graag. Je kunt ons iedere dag bereiken door te bellen naar 015-3106992 of vul onderstaand contactformulier in: